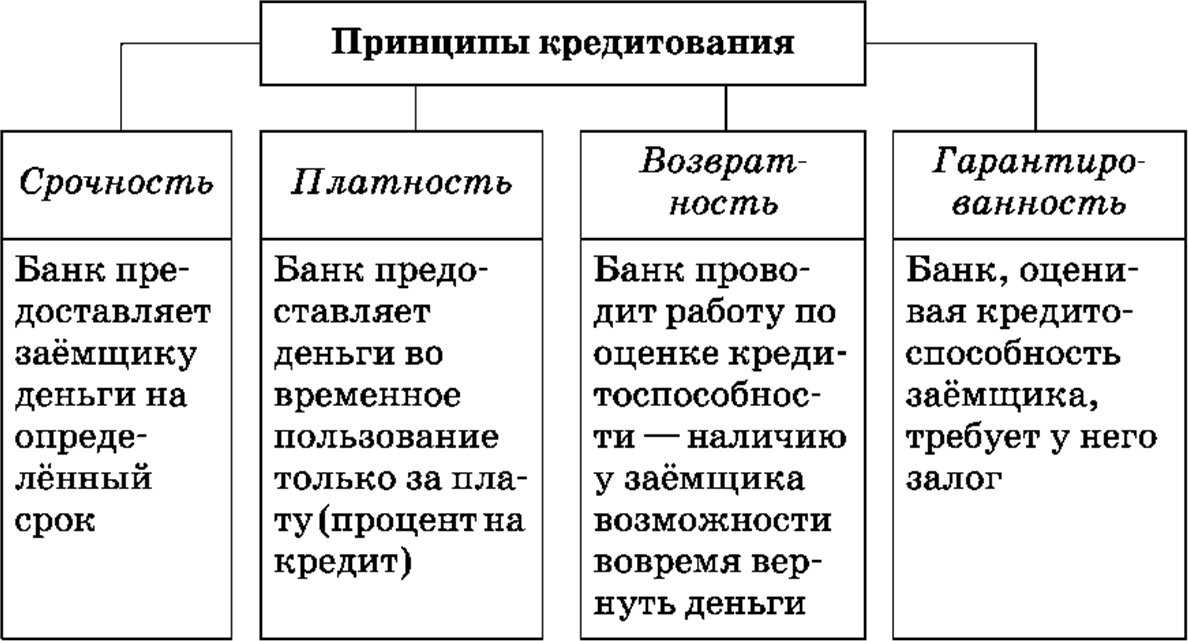

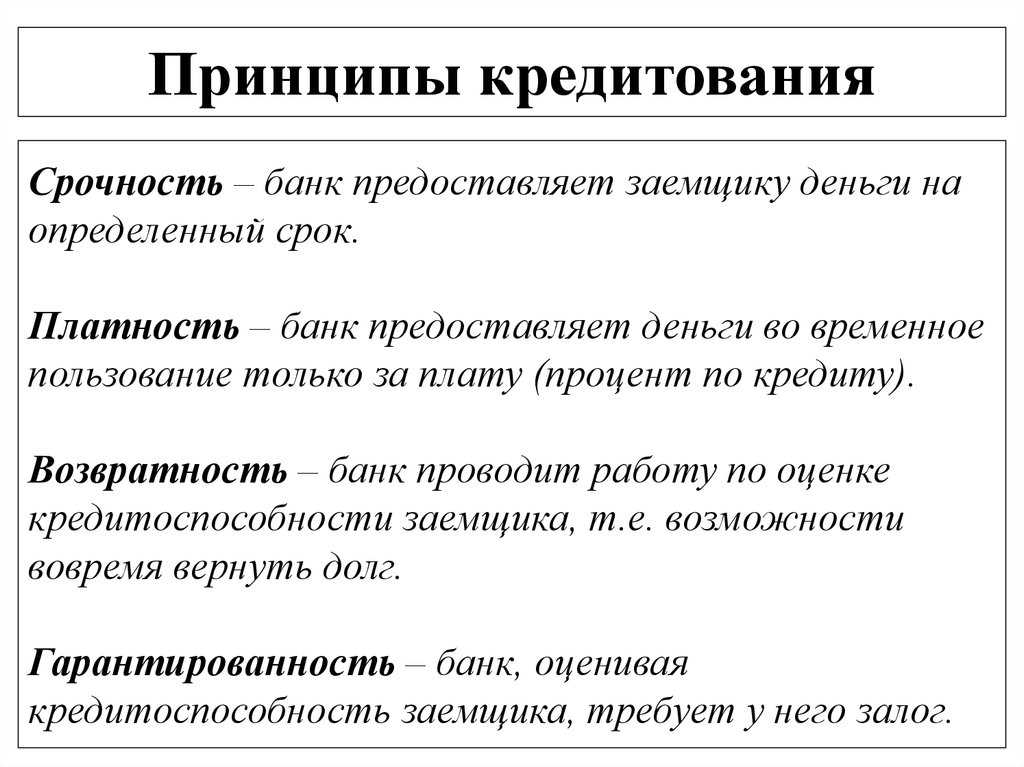

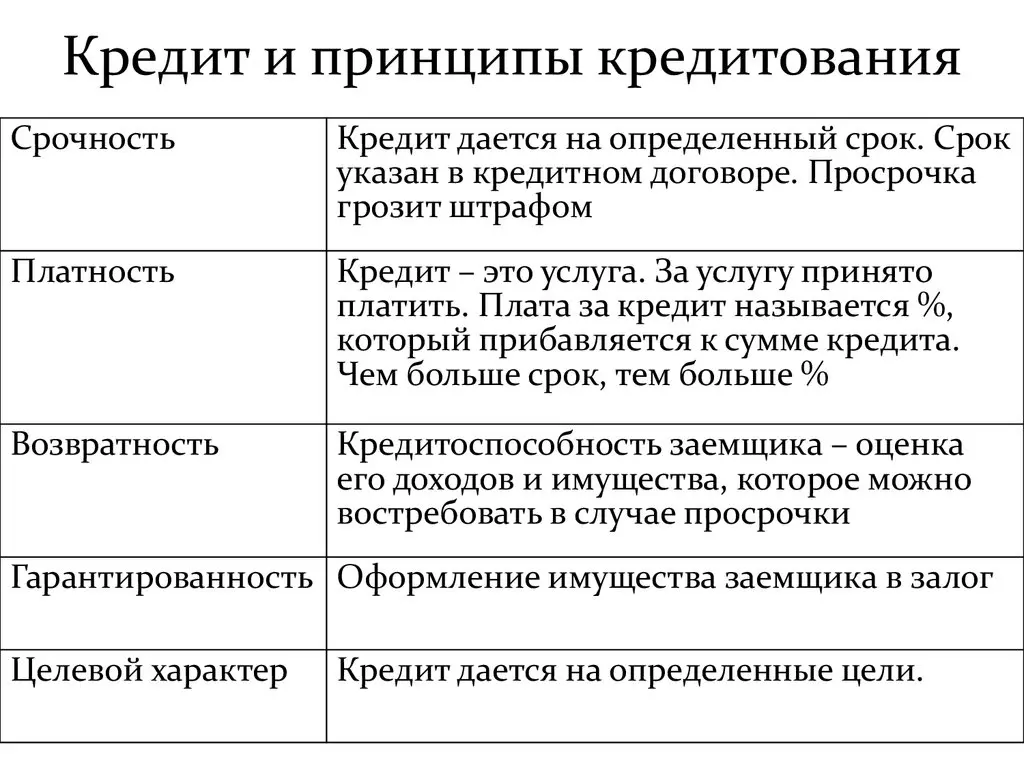

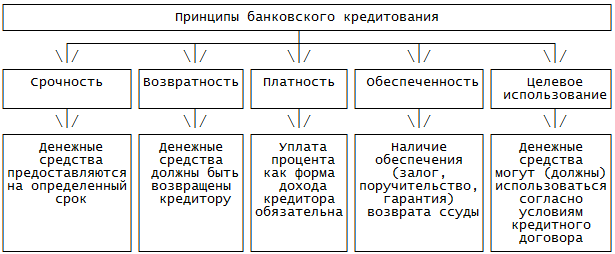

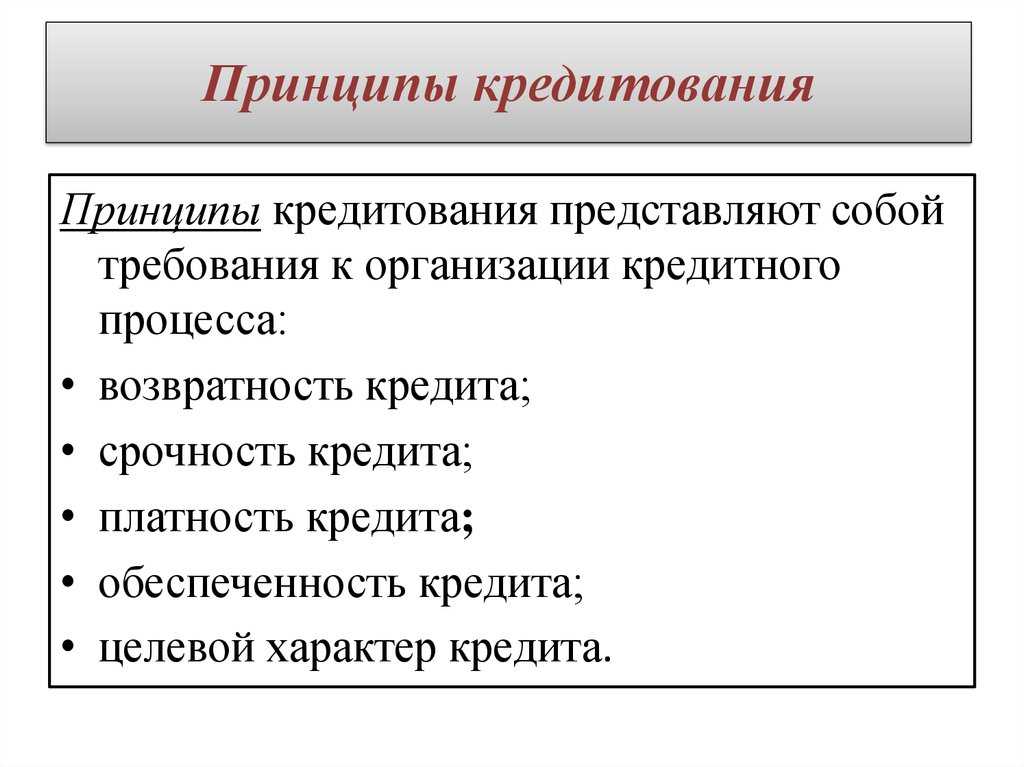

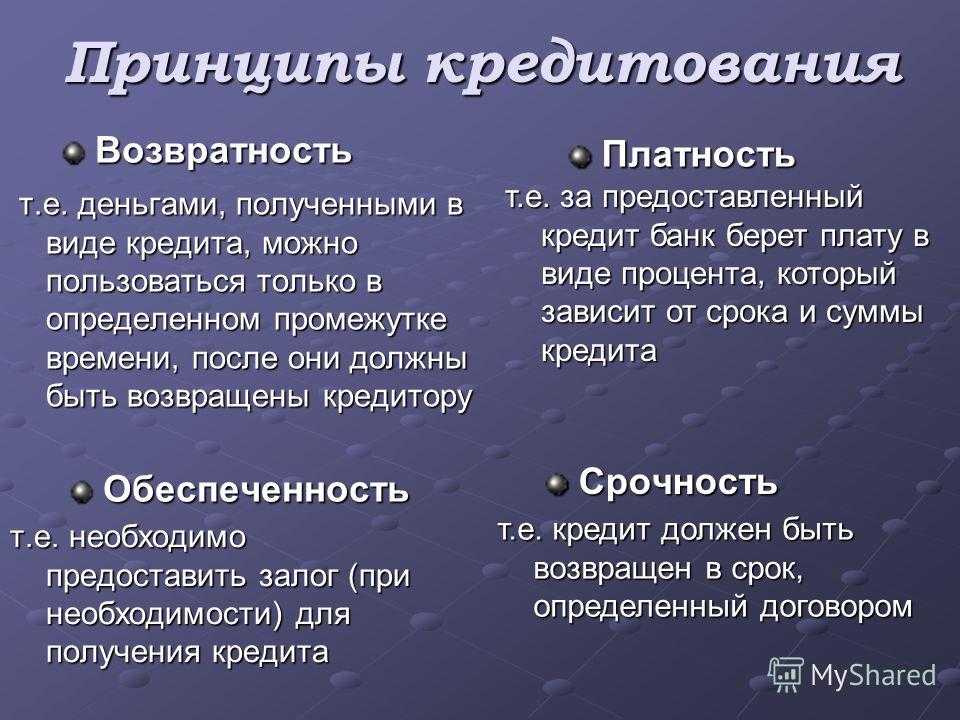

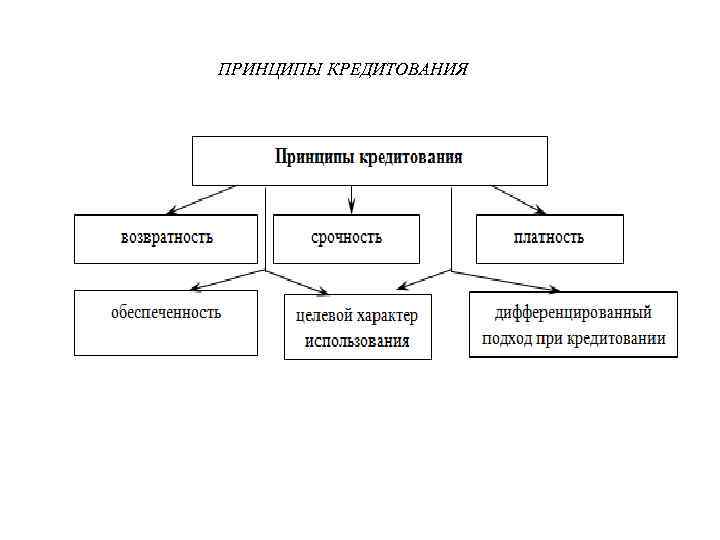

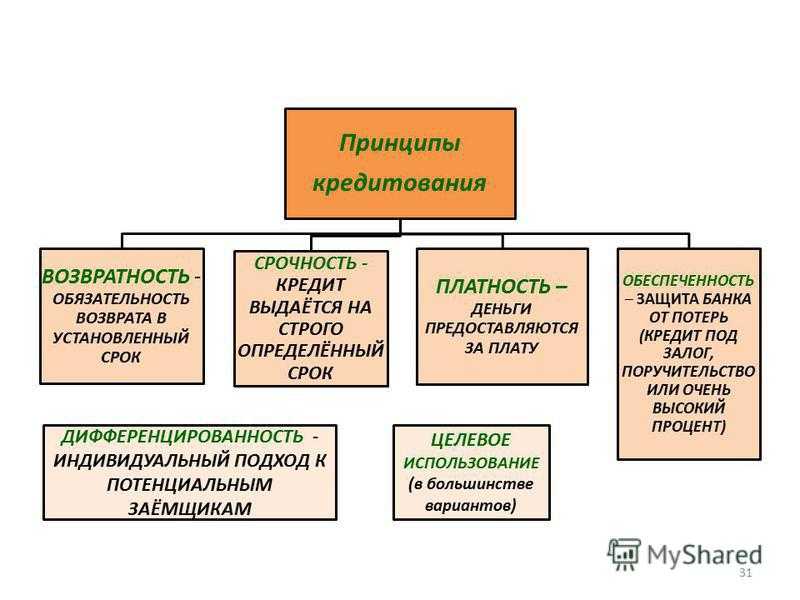

Понятие кредитной нагрузки

Под кредитной нагрузкой понимают соотношение выплачиваемых ежемесячно средств по заемным суммам в счет погашения и обслуживания взятых кредитов к общему доходу хозяйствующего субъекта. Данный субъект может быть как частным лицом, так и ячейкой общества – домохозяйством или семьей или же фирмой – лицом юридическим. Сокращенное международное обозначение долговой нагрузки – PTI (payment-to-income – дословно «платеж на доход»).

Показатель нагрузки – это коэффициент, который имеет процентное значение. Величина данного коэффициента зависит от следующих факторов:

- от общей величины дохода хозяйства;

- от количества иждивенцев в данном конкретном хозяйстве или в обществе в целом;

- от кредитной истории;

- от характера занятости, стажа работы и возраста членов – доноров хозяйства, а также от региона проживания респондента;

- от качества и объема имеющегося в хозяйстве имущества (например, депозитов или объектов недвижимости), наличия поручителей или имущества, которое можно использовать в качестве залога.

Но зачем так усложнять себе жизнь? Возникновение финансовых затруднений у клиента создает угрозу и для финансовой стабильности самого банка.

К примеру, если показатель долговой нагрузки субъекта превысит 50 % (большая долговая нагрузка), то это означает, что данный клиент стоит на грани кризиса платежеспособности – зарабатываемых им денег может перестать хватать на обслуживание и погашение взятых ранее ссуд. А значит, что опрометчиво выдавший ссуду банк может не получить очередного платежа, и его ликвидность просядет.

Вот почему банковские менеджеры производят всесторонний анализ платежеспособности такого клиента и в первую очередь выявляют текущую долговую нагрузку.

Совсем недавно такая важнейшая для страны и общества тематика, как бесконтрольное наращивание кредитной нагрузки, для банков не имела никакого регулирования. Нормативные требования отсутствовали, а кредитные институты самостоятельно определяли, достоин ли данный клиент получить заем или нет.

Помимо прочего, это ограничение благотворно влияет и на сами банки, которые смогут теперь не допускать образования рискованной дебиторской задолженности в своем кредитном портфеле. При этом если какой-то банк хочет выдать закредитованному клиенту очередной транш, то он по-прежнему может сделать это, однако, под данную операцию ему придется заложить большую норму резервирования (вплоть до 100 %).

С появлением данного требования ЦБ специалисты от финансов рекомендуют всем заинтересованным заемщикам проводить самообследование на данную тему перед тем, как обращаться за очередным кредитом.

Как вычислить оборот по кредиту и избежать негативных последствий?

Оборот по кредиту — это сумма денег, которую вы погашаете по кредиту в течение определенного периода времени. Вычислить оборот по кредиту может быть полезно для оценки вашей финансовой ситуации и планирования бюджета. Определение оборота по кредиту также помогает избежать негативных последствий, связанных с невыплатой кредита или просрочкой платежей.

Этапы вычисления оборота по кредиту:

- Определите основной долг: В начале каждого месяца у вас будет основной долг — сумма, которую вы должны погасить в течение периода кредитования. Эту сумму вы можете найти в договоре кредита или у банка.

- Учтите процентную ставку: К следующему платежу будет добавлено начисленное за месяц проценты по кредиту. Процентная ставка также указана в договоре кредита.

- Учтите комиссии и дополнительные расходы: Возможно, у вас есть дополнительные расходы, связанные с кредитом, такие как комиссии за обслуживание или страховки. Учтите их в общей сумме платежа.

- Вычислите общую сумму платежа: Общая сумма платежа состоит из основного долга, начисленных процентов и дополнительных расходов.

- Вычтите предыдущие платежи: Если вы уже внесли платежи по кредиту в течение периода кредитования, вычтите их из общей суммы платежа. Это поможет вам определить оставшийся основной долг.

Вычисляя оборот по кредиту и учитывая все вышеуказанные факторы, вы сможете более точно планировать свои финансы и избежать негативных последствий, таких как штрафы за просрочку платежей или проблемы с кредитной историей.

Полезные советы:

- Следите за сроками платежей и оплатой процентов вовремя.

- Если у вас возникли финансовые трудности, обратитесь к банку или кредитору, чтобы обсудить возможность рефинансирования или изменения условий кредита.

- Планируйте свои финансы заранее, учитывая оборот по кредиту и ежемесячные платежи.

- Не занимайте больше, чем можете позволить себе вернуть.

- Избегайте просрочек платежей, так как они могут привести к ухудшению вашей кредитной истории.

Изучите свой договор кредита и получите консультацию у банка или кредитора, чтобы быть в курсе всех условий кредита и точно вычислить оборот по кредиту. Будьте ответственными потребителями и принимайте осознанные решения в отношении своих финансовых обязательств.

Советы по оптимизации кредитной нагрузки для предпринимателей

Бизнес, по определению, гораздо плотнее взаимодействует с банками, чем частные (физические) лица. Свой показатель кредитной (долговой) нагрузки существует и для предпринимателей. По сути, это практически полный аналог нагрузки для физических лиц. Способы расчета коэффициентов также ничем не отличаются. Единственная тема, где присутствуют серьезные различия, касается методик сокращения долговых нагрузок, но и здесь тоже прослеживаются прямые аналогии.

Предприниматель должен постараться так перестроить свой бизнес, чтобы отток ликвидности на покрытие обязательств перед банками не оказывал существенного воздействия на бизнес-процессы. И здесь есть ряд проверенных приемов:

Использование финансовой модели (как правило, речь идет о программном модуле), которая позволяет отслеживать собственную финансовую «мощность» в режиме онлайн.

- Реструктуризация долгов. Обращаться с просьбой о проведении финансового маневра здесь нужно как можно раньше – до того, как ситуация станет критической. Обычно банки идут навстречу своим корпоративным клиентам, если те представляют им конкретный бизнес-план выхода из кризиса.

- Использование собственных накоплений или дружеских займов. В предпринимательской среде вполне распространены случаи, когда владельцы бизнеса продают или закладывают собственные дорогостоящие квартиры или загородные дома, чтобы профинансировать оборотные средства своего предприятия.

- Также можно взять в долг у родственников или коллег «по цеху», однако если только проценты, которые с вас попросят, будут меньше тех, которые причитаются к уплате банку.

Просто так деньги никто никому не дает, поэтому те, кто их предлагают, на 200 % имеют криминальные корни. Цель таких кредиторов – не получить обратно сумму с процентами, а отобрать вообще все и постараться понадежнее закабалить предпринимателя.

Формирование подушки безопасности. Можно рассматривать такую подушку как консервативные инвестиции, которые могут быть оформлены, например, на отдельном корпоративном депозитном счету до востребования: и процент какой-никакой накапливается, и ликвидность поддерживается.

Разделение личных и корпоративных средств. Говоря о разделении, подразумевают установление первоочередности совершения трат: вначале – финансирование воспроизведения цикла «товар – деньги – товар», а уж только потом – потребительские нужды.

Привлечение сторонних инвестиций. Инвестиции отличаются от долгов тем, что инвестор заинтересован в получении доли в бизнесе. То есть это наименее привлекательный выход из всех возможных. Да и намного проще договориться с банком о реструктуризации, нежели привлекать новые деньги третьих лиц.

Использование финансовых инструментов. Например, речь может идти о лизинге, в частности о схеме «sell-and-lease-back». Предприниматель, испытывающий нужду в деньгах, может продать лизинговой компании некоторую совокупность имеющихся в его распоряжении основных средств и тут же взять их обратно в финансовую аренду (по сути, их выкупая). И бизнес без средств производства не остается, и у предпринимателя образуются значительные резервы наличности.

- Другая стандартизованная схема касается работы с дебиторской задолженностью. Поставщики требуют предоплату, а покупатели не спешат платить даже при условии предоставления им значительной отсрочки. У вашего предприятия накапливается дебиторская задолженность. Но это тоже ценный актив, под залог которого можно прокредитоваться. Речь идет о факторинге – вместо обещаний оплаты от потребителей предприниматель получает реальные деньги от факторинговой компании, хоть в большинстве случаев и с драконовской скидкой.

- Экономия корпоративных и личных финансов. Всегда стремитесь сберегать основной объем ликвидности. Если можно приобретать что-либо в рассрочку, это нужно непременно делать. И возьмите за правило регулярно пополнять подушку безопасности, установив для нее лимит, например, в 10 % от объема оборотных средств.

В случае если речь идет о физических лицах, то здесь планирование кредитной нагрузки помогает осознать, сколько свободных средств окажется на руках по итогам месяца после расчета с банком. Это позволит изначально установить разумный уровень потребления так, чтобы хватало и на формирование сбережений. Ведь без сбережений нормальной жизни не существует!

Формулы расчета кредитной нагрузки

Существуют 3 варианта расчета ПДН. Банки самостоятельно решают, каким именно способом пользоваться.

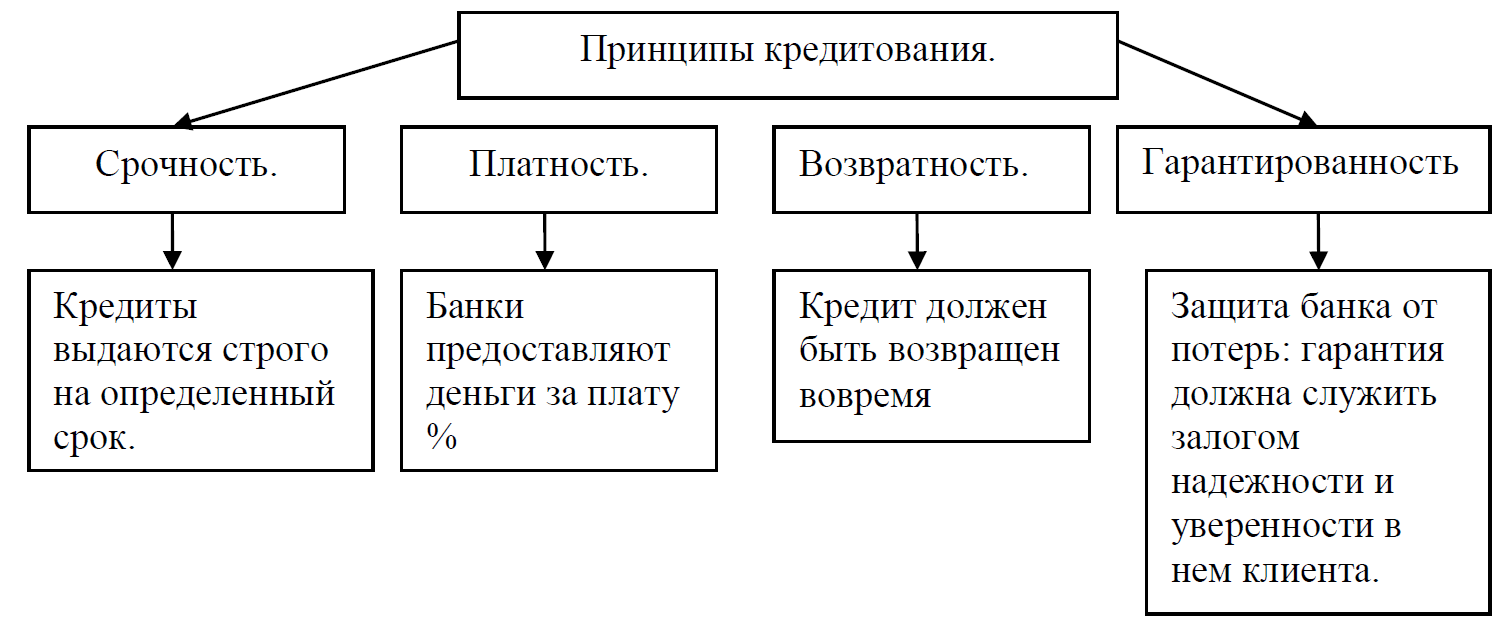

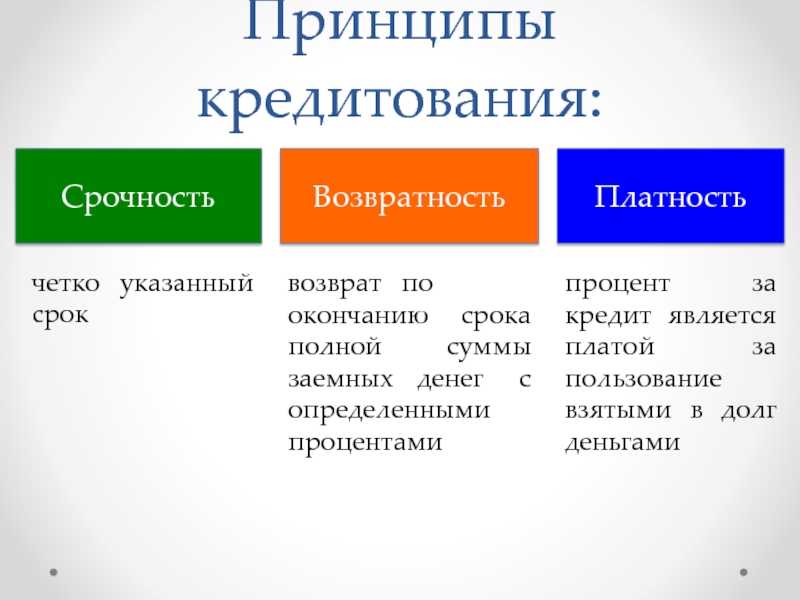

Первая методика: ежемесячная сумма обслуживания долга делится на общую величину дохода хозяйства за тот же месяц. Полученное значение умножается на 100 %. Если итоговый коэффициент меньше 50 %, то значит, кредитная нагрузка признается вполне приемлемой.

Вторая методика подразумевает вычитание из суммы дохода защищенных статей. Это:

- усредненные ежемесячные траты на продукты питания;

- оплата коммунальных расходов;

- оплата за всевозможные аренды (в том числе за аренду жилья, если она осуществляется);

- плата за образовательные услуги, если данные расходы осуществляются регулярно, на протяжении более 3 месяцев подряд;

- оплата систематически потребляемых медицинских услуг, в том числе покупка лекарств;

- всевозможные абонентские платы (и речь идет не только об оплате абонемента в тренажерный зал, но и более насущные платежи в адрес сотовых операторов).

Предположим, что доход хозяйства составляет 50 тыс. руб., а все защищенные расходы в совокупности – 35 тыс. руб. Совокупный платеж банку составляет 10 тыс. руб. в месяц. Это означает, что коэффициент ПДН равен: (10 / (50 — 35)) * 100 % = 67 %. Столь высокая величина коэффициента гарантированно приведет к отказу в кредитовании для подавляющего количества возможных заемщиков.

Третья методика предполагает искусственное нормирование расходов на каждого члена семьи. Обычно банк исходит из величины прожиточного минимума, а значит, в каждом регионе у схожих по достатку и структуре расходов заемщиков коэффициенты ПДН будут существенно отличаться. Вышеприведенная ситуация для семьи из 3 человек при прожиточном минимуме в 10 тыс. руб. в месяц в таком случае будет выглядеть следующим образом: 10 / (50 — 10 * 3) * 100 % = 50 %.

Регулятор предусматривает и исключения при проведении таких расчетов. Так, не нужно высчитывать ПДН при следующих ситуациях:

- выдаче военной ипотеки (ведь платежи по ней гарантируются Министерством обороны РФ);

- реструктуризации займа, когда уменьшение сумм ежемесячных платежей производится посредством растягивания периода выплат;

- выдаче образовательных кредитов и займов в рамках образовательных программ, по которым предусмотрена государственная поддержка.

Рекомендации по оптимизации долговой нагрузки

Для оптимизации долговой нагрузки нужно:

правильно определить срок кредитования. Желательно, чтобы срок кредитования соответствовал сроку реализации инвестиционного проекта. Брать короткие кредиты на долгосрочный проект рискованно. Внедрение инвестиционных проектов — процесс длительный, поэтому прибыль такой проект будет приносить через несколько лет. Краткосрочные кредиты не могут быть погашены от прибыли по реализации инвестиционного проекта;

определить валюту кредита. Если бизнес зависит от изменения валютных курсов, следует быть более осторожными в управлении кредитной нагрузкой. Компании, занимающиеся импортными или экспортными операциями, находятся в постоянной зависимости от динамики курса доллара, евро или других валют. Значит, следует тщательно продумать, в какой валюте брать кредит;

соблюдать взятые обязательства по кредиту. После выдачи денег любой банк ожидает от заемщика, что он будет честным в обслуживании кредита и пунктуальным в предоставлении документов, указанных в кредитном договоре

Даже если заемщик выплачивает кредит вовремя, банку важно знать, как расходуются выделенные средства. Если деньги идут не на то, что прописано в договоре (касается инвестиционных кредитов), то могут возникнуть проблемы с банком и налоговой инспекцией

Заинтересованность в долгосрочном сотрудничестве и элементарная порядочность в конечном итоге выгодны обеим сторонам. Вероятность того, что в сложное время банк сможет пойти клиенту навстречу, будет значительно выше.

Как оборот по кредиту может повлиять на вашу кредитную историю?

Оборот по кредиту — это сумма, которую вы должны банку каждый месяц за использование кредитных средств. Значение этого показателя может оказать влияние на вашу кредитную историю и определить вашу кредитную репутацию.

Ниже приведены некоторые способы, которыми оборот по кредиту может повлиять на вашу кредитную историю:

-

Платежная дисциплина: Оборот по кредиту может отражать вашу платежную дисциплину. Если вы регулярно и своевременно погашаете задолженность по кредиту, это будет положительным сигналом для кредитных бюро и повышать вашу кредитную надежность.

-

Кредитный лимит: Оборот по кредиту может указывать на вашу финансовую потребность и способность управлять кредитными средствами. Если ваш оборот близок к пределу кредитного лимита, это может указывать на неправильное использование кредита и повлиять на вашу кредитную историю отрицательно.

-

-

Кредитный баланс: Оборот по кредиту также может указывать на общую сумму задолженности, которую вы имеете перед кредитором. Если вы постоянно имеете большую задолженность, это может считаться риском для банка и негативно сказываться на вашей кредитной истории.

Важно помнить, что оборот по кредиту является только одним из многих факторов, которые оцениваются кредитными бюро при формировании вашей кредитной истории. Чтобы поддерживать положительную кредитную историю, важно следить за своим оборотом по кредиту, своевременно погашать задолженность и не превышать допустимые кредитные лимиты

| Оборот по кредиту | Влияние на кредитную историю |

|---|---|

| Своевременная оплата | Положительное влияние |

| Близость к лимиту кредита | Отрицательное влияние |

| Высокий кредитный баланс | Отрицательное влияние |

Итак, оборот по кредиту является важным показателем в вашей кредитной истории. Поддерживайте свою платежную дисциплину, контролируйте свой кредитный лимит и старайтесь минимизировать свою общую сумму задолженности, чтобы поддерживать положительную кредитную историю.

Как оборот по кредиту влияет на возможность получения других кредитов?

Оборот по кредиту – это перерасход кредитных средств на текущие расходы или оплату задолженности по другим кредитам. Наличие оборота по кредиту может негативно повлиять на возможность получения других кредитов в будущем.

Когда банк рассматривает заявку на новый кредит, он проводит анализ кредитного профиля заявителя. Важным фактором при этом является наличие оборота по кредиту. Кредитная организация считает, что перерасход кредитных средств говорит о нарушении финансовой дисциплины и может свидетельствовать о неплатежеспособности заемщика.

Если у вас имеется оборот по кредиту, банк может отказать в выдаче нового кредита или предложить более низкую сумму или несколько высокую процентную ставку. Это связано с тем, что кредитная организация рассматривает вас как рискового заемщика.

Если вам необходимо получить новый кредит, важно следить за своим кредитным оборотом. Это может быть сделано путем контроля расходов, своевременного погашения задолженности по кредитам и использования кредитных средств только на целевые нужды

Также, при наличии оборота по кредиту, рассчитывать на получение кредитного лимита на более высокую сумму будет затруднительно. Банки более скрупулезно проверяют потенциальных заемщиков с оборотом, так как видят их как рискованную категорию.

В целом, оборот по кредиту может негативно влиять на возможность получения других кредитов, поэтому важно вести ответственную финансовую политику и контролировать свои расходы

Способы снижения кредитной нагрузки

Если вы как потенциальный заемщик решили оценить по вышеприведенным методикам свои шансы на одобрение кредита и выяснили, что коэффициент ПДН у вас находится в «красной зоне», то стоит приложить усилия для его снижения. Таких способов множество:

Реструктуризация задолженности

Стоит попросить заимодавцев уменьшить объем требований в обмен на удлинение срока выплат. Нужно быть готовым к тому, что переплата по ранее взятым обязательствам (то есть общая кредитная нагрузка) в результате данного маневра возрастет.

Еще можно попросить изменить валюту кредита. Однако следует отдавать себе отчет, что банк вряд ли будет делать это себе во вред, а значит, объективно рисковать будете именно вы. Так что лучше уж придумать какой-то другой способ, например обратиться с просьбой о моратории на частичное погашение тела долга. Вы в течение оговоренного периода времени будете обязаны оплачивать только проценты, что сильно уменьшит ежемесячный платеж.

Рефинансирование с кредитной нагрузкой

Суть операции проста: если на рынке банковских услуг присутствуют предложения по кредитам со ставками ниже, чем у вас, то вполне логичным является занять денег в более выгодном месте, чтобы рассчитаться из них по текущим обязательствам. Общий долг такое маневрирование не увеличивает, зато довольно ощутимо может сократить объемы ежемесячных платежей благодаря меньшей процентной ставке и, возможно, большему периоду кредитования.

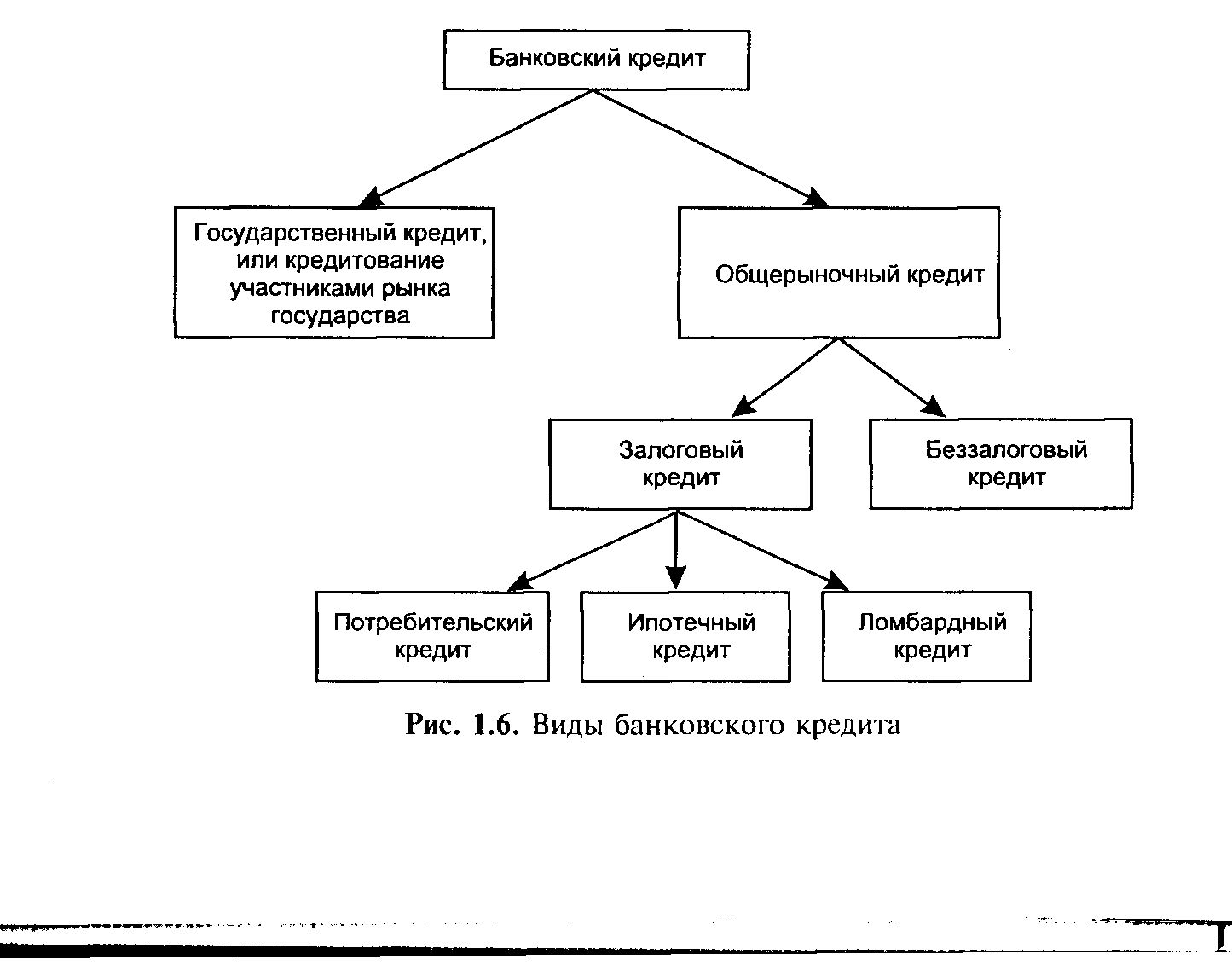

С помощью рефинансирования можно также объединить несколько займов в один, что даже чисто психологически улучшает ситуацию. Агрегировать можно:

- потребительский кредит;

- автокредит;

- ипотечный заем;

- заемный остаток по кредитной карте;

- овердрафт по дебетовой карте.

Подводим итоги

Один из основных критериев оптимизации бизнеса, успешного развития компании —определение приемлемых объемов заемных средств. Предельно допустимая доля заемного капитала зависит от качества заемных средств, то есть от структуры кредитного портфеля по срокам погашения, и возможностей банков в предоставлении долгосрочных заемных средств.

Предельную кредитную нагрузку следует определять, исходя из лимита долговой нагрузки (соотношение «общий банковский долг/EBITDA»), который не должен превышать три единицы.

Лимит долговой нагрузки, как правило, контролируют непосредственно банки-кредиторы. Целевые значения для таких контрольных соотношений, как «собственный/заемный капитал», «долгосрочные/краткосрочные займы», организация устанавливает раз в год при утверждении годовых бюджетов. На основании этих показателей определяют максимально возможную сумму кредитования.

Версия для печати